☆ 4月

4月(しがつ)はグレゴリオ暦で年の第4の月に当たり、30日ある。

4月(しがつ)はグレゴリオ暦で年の第4の月に当たり、30日ある。

日本では、旧暦4月を卯月(うづき)と呼び、現在では新暦4月の別名としても用いる。卯月の由来は、卯の花が咲く月「卯の花月(うのはなづき)」を略したものというのが定説となっている。

しかし、卯月の由来は別にあって、卯月に咲く花だから卯の花と呼ぶのだとする説もある。日本では、新年度または新学期の時期として有名であり、学校・官公庁・会社などでは当月に入社式・入学式が行われ、前月の3月と同様に慌しくなる。

世帯数や人口は少ないが、「卯月」という姓(名字)も存在する。

4月は毎年7月と同じ曜日で始まり、閏年には1月とも同じとなる。

出典:ウィキペディアhttps://ja.wikipedia.org/wiki/4%E6%9C%88

☆ 2016年4月の税務

| 期 限 | 項 目 | |

|---|---|---|

| 4月11日 | 3月分源泉所得税・住民税の特別徴収税額の納付 | |

| 4月15日 | 給与支払報告に係る給与所得者異動届出(市町村長へ) | |

| 5月02日 | 2月決算法人の確定申告<法人税・消費税・地方消費税・法人事業税・(法人事業所税)・ 法人住民税> |

|

| 2月、5月、8月、11月決算法人の3月ごとの期間短縮に係る確定申告<消費税・地方消費税> | ||

| 8月決算法人の中間申告<法人税・消費税・地方消費税・法人事業税・法人住民税>(半期分) | ||

| 法人・個人事業者の1月ごとの期間短縮に係る確定申告<消費税・地方消費税> | ||

| 消費税の年税額が400万円超の5月、8月、11月決算法人の3月ごとの中間申告<消費税・ 地方消費税> |

||

| 消費税の年税額が4,800万円超の1月、2月決算法人を除く法人の1月ごとの中間申告(12月 決算法人は2ヶ月分)<消費税・地方消費税> |

||

| 公共法人等の道府県民税及び市町村民税均等割の申告 | ||

| 固定資産課税台帳の縦覧期間(4月1日から20日又は最初の固定資産税の納期限のいずれ か遅い日以後の日までの期間) |

||

| 固定資産課税台帳への登録価格の審査の申出の期間(市町村が固定資産の価格を登録したこ とを公示した日から納税通知書の交付を受けた日後60日までの期間等) |

||

| 軽自動車税の納付 | ||

| 固定資産税(都市計画税)の第1期分の納付 | ||

出典:エッサム http://www.essam.co.jp/eigyosyo/sendai/tax-calendar.html

☆ 経営承継円滑化法等の一部改正の施行は2016年4月

経済産業省は、2015年8月に第189国会で成立した中小企業経営承継円滑化法及び小規模企業共済法の一部改正について、その施行期日を2016年4月1日とする施行期日令を閣議決定したことを明らかにした。

中小企業経営承継円滑化法の一部改正は、中小企業における経営の承継をより円滑化するため、対象が親族内承継に限定されている遺留分に係る民法の特例制度を親族外承継にも拡充するもの。

改正の背景には、事業承継の形態が多様化し、20年前は親族内承継が約9割だったが、近年は親族外承継が約4割と増加傾向であるため、親族外承継を円滑化するための措置を講じることが必要との考えがあった。そこで、中小企業経営承継円滑化法の一部改正において、対象が親族内承継に限定されている「遺留分特例制度」について、親族外承継の際にも活用できるように、制度を拡充した。

遺留分特例制度とは、安定した会社経営のためには、後継者への株式集中が必要なことから、家裁の許可を得ることが必要な、手間がかかり、手続きが進みにくい後継者以外の遺族の遺留分の放棄について、後継者が事前に遺留分権利者と合意し、経済産業大臣の確認を受けることで、家裁の申請手続きを後継者が単独で行うことが可能となり、家裁の許可を受けて株式の集中が可能になる制度だ。

一方、小規模企業共済制度とは、いわば「経営者の退職金制度」で、個人事業者や会社等の役員が、廃業・退職後の生活の安定等を図るための資金として積み立てを行う制度。現行制度は、廃業した場合に最も多額の共済金を支給するが、改正後は、個人事業者が親族内で事業承継した場合も、廃業と同様の支給額とする。例えば、月額4万円で20年間納付した場合の支給額は、廃業時は1115万円だが、現行968万円の親族内承継時も同額となる。

また、小規模企業者の高齢化が進むなか、次世代へのバトンタッチを促すため、65歳以上の会社役員が退任した場合の共済金の支給額を引き上げる。例えば、月額4万円で10年間納付した場合の支給額は、現行では480万円だが、改正後は504万円となる。さらに、現行制度では、経営の悪化、疾病・負傷等の場合を除き、毎月支払う掛金の額の減額が認められないところ、経営状況に応じた掛金の柔軟化を図る。

出典:http://www.taxcom.co.jp/snews/top/publish.cgi?news_src=1928&cat_src=tax&enc=utf-8

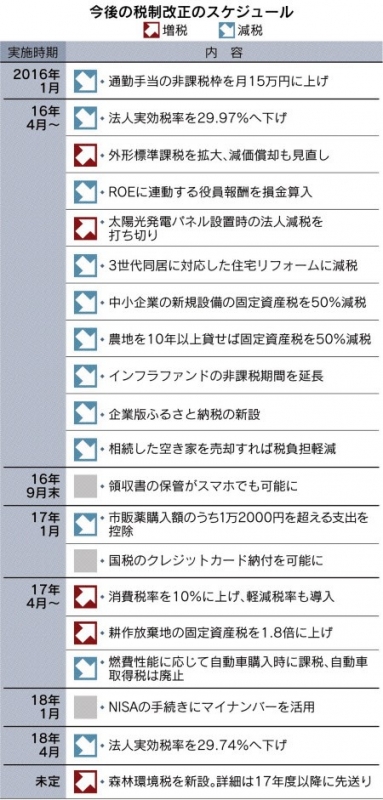

☆ 平成28年4月から変わる税金

=========================================================

1.法人税の税率の引き下げ

=========================================================

現行の法人税率23.9%が23.4%に引き下げられます。

適用開始時期:平成28年4月1日から開始される事業年度

=========================================================

2.繰越欠損金の利用制限の見直し

=========================================================

資本金1億円超の法人について課せられている繰越欠損金の利用上限が、現行65%から60%に引き下げられます。

適用開始時期:平成28年4月1日から開始される事業年度

=========================================================

3.減価償却制度の見直し

=========================================================

平成28年4月1日以後に取得をする「建物附属設備」「構築物」の減価償却方法は、定率法が廃止され定額法のみとなります。

適用開始時期:平成28年4月1日以後に取得したもの

=========================================================

4.企業版ふるさと納税の創設

=========================================================

地方公共団体が行う一定の地方創生事業に対して、寄附を行った場合に、法人事業税等から税額控除が認められます。

控除額 控除税額の上限

法人事業税 【1】寄附額の10% 法人事業税の20%

法人住民税 【2】寄付額の20% 道府県民税の20%

法人税 【3】法人住民税で控除 法人税額の5%

しきれなかった額

(寄附額の10%が限度)

適用開始時期:平成28年4月1日以後に寄附を行ったもの

=========================================================

5.空き家に係る譲渡所得の特別控除

=========================================================

相続により取得した一定の家屋で旧耐震基準しか満たしていないものを、耐震改修して売却した場合や、建物を取り壊してその敷地を売却した場合に、売却益から3,000万円を控除することができるようになります。

適用開始時期:平成28年4月1日から平成31年12月31日までの間に売却

Vol.442(通算681)/2016-3-28号:知って得する!~税務・労務・法務の知恵袋より

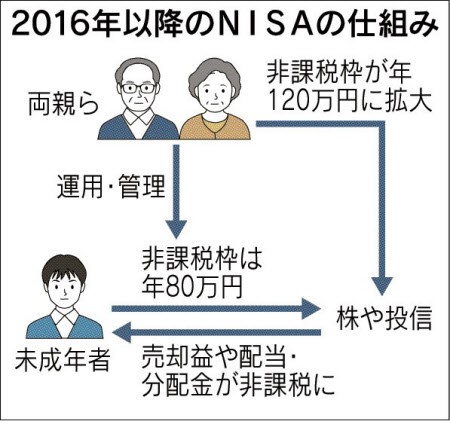

☆ 4月、ジュニアNISAスタート

ジュニアNISAとは日本に住む0~19歳の未成年者を対象にした、資産形成のための非課税制度。非課税枠は年80万円で、最大5年間、400万円を投資できる。

ジュニアNISAとは日本に住む0~19歳の未成年者を対象にした、資産形成のための非課税制度。非課税枠は年80万円で、最大5年間、400万円を投資できる。

投資対象はNISAと同じく上場株式や投資信託、不動産投資信託(REIT)などで、2023年まで口座開設が可能。

口座の名義は未成年者本人だが、資金を出すのは親や祖父母の場合が多い。口座開設後は親権者が代理で運用、管理し、口座名義の本人は18歳になると払い出しができる。

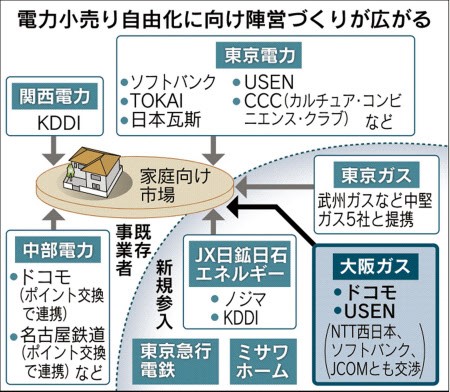

☆ 4月には電力小売りの全面自由化も控える。

現在、家庭や小規模な商店などへの電力の販売は、東京電力などの電力会社が地域ごとに独占している。

現在、家庭や小規模な商店などへの電力の販売は、東京電力などの電力会社が地域ごとに独占している。

電気事業法の改正で2016年4月から、経済産業省に登録した企業は家庭などへ自由に販売できるようになる。競争の激化で料金が下がれば、消費者にとっては電気代の節約につながりそうだ。

以上 日本経済新聞:http://www.nikkei.com/article/DGXZZO95766020V00C16A1000000/

2016年3月31日

カテゴリー:IKGニュース