日本では旧暦2月を如月(きさらぎ、絹更月、衣更月と綴ることもある)と呼び、現在では新暦2月の別名としても用いる。

日本では旧暦2月を如月(きさらぎ、絹更月、衣更月と綴ることもある)と呼び、現在では新暦2月の別名としても用いる。

2月(にがつ)はグレゴリオ暦で年の第2の月に当たり、通常は28日、閏年では29日となる。

他の月の日数が30または31日なのに対して、2月だけ28または29日なのは、アウグストゥスが紀元前8年、8月の日数を30日から31日に変更し、そこで不足した日数を2月から差し引いたためである。

https://ja.wikipedia.org/wiki/2%E6%9C%88

☆ 平成29年2月の税務

| 期 限 | 項 目 | |

|---|---|---|

| 2月10日 | 1月分源泉所得税・住民税の特別徴収税額の納付 | |

| 2月28日 | 前年12月決算法人及び決算期の定めのない人格なき社団等の確定申告<法人税・消費税・ 地方消費税・法人事業税・(法人事業所税)・法人住民税> |

|

| 3月、6月、9月、12月決算法人の3月ごとの期間短縮に係る確定申告 <消費税・地方消費税> |

||

| 法人の1月ごとの期間短縮に係る確定申告<消費税・地方消費税> | ||

| 6月決算法人の中間申告<法人税・消費税・地方消費税・法人事業税・法人住民税>(半期分) | ||

| 消費税の年税額が400万円超の3月、6月、9月決算法人の3月ごとの中間申告<消費税・地方消費税> | ||

| 消費税の年税額が4,800万円超の11月、12月決算法人を除く法人の1月ごとの中間申告 (10月決算法人は2ヶ月分)<消費税・地方消費税> |

||

| 前年分所得税の確定申告(2月16日から3月15日まで) | ||

| 前年分贈与税の申告(2月1日から3月15日まで) | ||

| 固定資産税(都市計画税)の第4期分の納付 | ||

http://www.essam.co.jp/eigyosyo/sendai/tax-calendar.html

☆ 確定申告

*いよいよ平成28年の確定申告(所得税)が始まります

確定申告の時期は原則2月16日から3月15日。提出期限も原則は3月15日です。

2016年分(平成28年分)の申告は平成29年3月期申告ということになるため、カレンダーでとりまとめると以下のとおりです。

確定申告の時期:平成29年2月16日(木)~3月15日(水)

申告・納税の期限:平成29年3月15日(水)

ただし、すべての場合において3月15日が締め切りとは限りません。

どんなケースがあるか確認してください。

☆ 平成28年度会員事務所における無料税務相談実施について

税理士法人IKGの担当日は、平成28年2月13日(月)です。

対象者・・・・・・給与所得者または年金受給者

法人役員の場合 税理士関与の有無を質問し、関与税理士がいる場合はそちらでの対応を指導、

相談には応じない。

住宅借入金等特別控除の場合は、正式に税理士の委嘱を受けること。

☆ 平成28年分の所得税から適用される主な改正事項

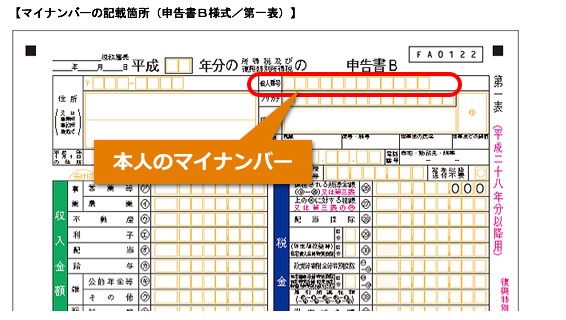

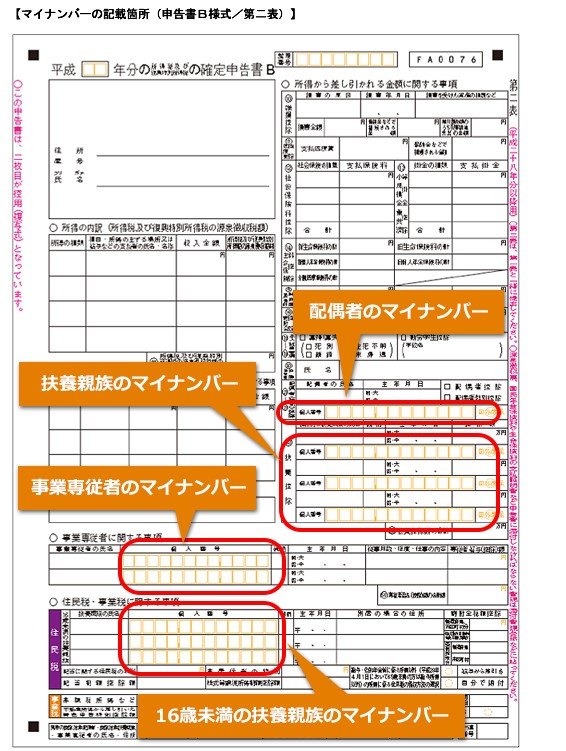

1 マイナンバーの記入が必要

今年の申告からマイナンバー(個人番号)の記入をする必要があります。また、申告書の提出時にマイナンバーの確認も行われます。ただし、マイナンバーの記載がなかったり、記載に誤りがあったとしても罰則規定は設けられてはおりません。ただし、マイナンバー記入は義務化されていますので、マイナンバーの記入及び提示をしていきましょう。

2 増税:給与所得控除額の引き下げ(給料1200万円超の人)

給料が1200万円超の人の給与所得控除額が下記のように縮小されました。

- 年収 1200万円超1500万円以下の人

(改正前)給与所得控除額 収入金額×5%+170万円

(改正後)給与所得控除額 230万円 - 年収1500万円超

(改正前)給与所得控除額 245万円

(改正後)給与所得控除額 230万円

3 増税:特定公社債等(国債、地方債、社債)の売却益が課税対象化

国債、地方債、社債といった特定公社債等の売却益は非課税となっておりましたが、上場株式等の譲渡所得として20%(うち住民税5%)の申告分離課税がされるようになりました。また特定公社債等の利子所得についても、源泉分離課税から申告分離課税に変更されています。利子所得については申告不用の特例があるため、選択により申告しなくても構いません。

4 減税:NISA、ジュニアNISAの非課税限度額が120万円にアップ

NISAの非課税額が改正前100万円が改正後120万円に上がっています。またジュニアNISAが創設され、こちらの非課税額は80万円となっています。

5 減税:多世帯同居リフォーム工事の税額控除

多世帯同居のためリフォームを行ったときに一定の税額控除を受けることが出来ます。

この税額控除に該当する多世帯同居のリフォーム工事とは、(1)調理室、(2)浴室、(3)便所、(4)玄関のいずれかを増設する工事で、改修後(1)から(4)までのいずれか2つ以上が複数となるものに限られます。

6 減税:相続でした空き家にも譲渡所得3000万円の特別控除の適用

従来は所有者自信が生活の拠点として利用していた家屋の売却でなければ3000万円の特別控除の適用は出来ませんでしたが、今回の改正により相続した空き家を売却する場合でも一定の要件を満たすことで適用できるようになりました。

- マンションではないこと

- 売却額が1億円以下

- 平成28年4月1日から平成31年12月31日までの譲渡

- 被相続人が一人暮らしであったこと

- 家屋の取り壊しによる売却又は耐震改修を施して売却すること

- 昭和56年5月31日以前に建築されたもの

7 建物付属設備と構築物の償却方法が定額法に限定

改正前は定率法による償却が可能でしたが、改正により平成28年4月1日以後取得の建物付属設備及び構築物については定額法のみによる償却となりました。

http://www.venture-support.biz/media/final-report/avoidance-final/6618.html

☆ 2つの「記念日」です

2月22日は行政書士記念日です

昭和26年に行政書士法が公布された日が2月22日。「行政書士の自覚と誇りを促し、制度の普及を図る」との目的を達成するのに相応しい日として、この日を「行政書士記念日」と定め、平成19年度より実施しています。

昭和26年に行政書士法が公布された日が2月22日。「行政書士の自覚と誇りを促し、制度の普及を図る」との目的を達成するのに相応しい日として、この日を「行政書士記念日」と定め、平成19年度より実施しています。

http://www.gyosei.or.jp/news/topics/tn-20120206.html

2月23日は税理士記念日です

2月23日は「税理士記念日」ですが、これは税理士法の前身である税務代理士法が昭和17年2月23日に制定されたことに由来します。

2月23日は「税理士記念日」ですが、これは税理士法の前身である税務代理士法が昭和17年2月23日に制定されたことに由来します。

日本税理士会連合会では、昭和41年に一部の税理士会が実施した「税理士総奉仕の日」を、昭和42年の税理士制度施行25周年を機に全国的な行事として、11月1日を「税理士総奉仕の日」と定め、全国各地で無料による税務相談を実施しました。

「税理士記念日」は、税理士の社会的活動であるこの「税理士総奉仕の日」を基盤に、記念日的性格を付与して昭和44年に税務代理士法制定日に移して制定されたものです。

http://www.nichizeiren.or.jp/cpta/system/history_memorial/

2017年2月13日

カテゴリー:IKGニュース