暮らしの動向を大きく左右する一つの要因は、税制の在り方にある。

ご存知のように「税」は政策的側面がある故、毎年のように、その制度が変わる。

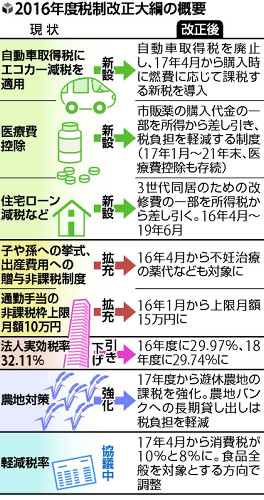

自民・公明両党は、与党としての来年度の「税制改正大綱」を決定した。通例でいけば、ほぼこの案が実質的税制改正案となる。今回は、主要なものについて、概要をご紹介したい。

法人税実効税率の引き下げと企業支援として、来年度は実効税率29.97%に引き下げるのに続き、3年後の平成30年度には、さらに29.74%まで段階的に引き下げる。

そのうえで、税の減収分を補填(ほてん)する代わりの財源として、資本金が1億円を超える企業を対象に、赤字でも事業規模などに応じて課税する「外形標準課税」を拡大する。

中小企業の設備投資促進策としては、生産性を高めるため160万円以上の生産機械を新たに購入した場合、3年間、固定資産税を半分にする措置で、赤字の中小企業にも設備投資を促したいとしている。

暮らしに身近な税制改正としては、「市販薬」(「スイッチOTC薬」)を購入した場合、29年1月から5年間の時限措置として、購入額が1世帯当たり年間10万円までは、1万2000円を超える部分について、課税対象となる所得から差し引いて税を軽減する措置を新設する。

サラリーマンの通勤手当が変わる。所得税の非課税になる限度額が、今の月10万円から15万円まで引き上げられる。この結果、新幹線を利用して東京駅まで通勤する場合、非課税となるのは、今の約100キロ圏から約200キロ圏にまで広がる。

注目度の高い自動車については、再来年「自動車取得税」を廃止する代わりに、自動車の購入時に燃費に応じて課税する新たな制度が導入される。具体的には、電気自動車など最も燃費性能の高い車は非課税とし、燃費性能が低くなるにつれて税率が1%ずつ上がり、最も高い税率を3%にする。

新車販売台数の半分が非課税となる見通し。

更に、出産や子育て支援については、親の助けを借りながら出産や子育てができる3世代の同居を希望する世帯を後押ししようという制度が設けられた。具体的には、3世代の同居に向け、自宅のキッチン、トイレ、浴室、玄関を増設するなどした場合、来年4月から工事費の10%分、最大で25万円を所得税額から差し引いて、税負担を軽減する。ローンを組んでの改修であれば、ローン残高から最大62万5千円分までを5年に分けて所得税額から減らせる仕組みも用意する。

また、結婚・出産一括贈与の1000万円控除も更に充実させる。

住宅分野では、空き家を親から相続した人が耐震改修や解体して売却すれば、譲渡益から3千万円が控除される。また、新築住宅の固定資産税を半額に割り引く制度については。来年3月末が期限だったが、2年間延長する。

地方創生については、企業版ふるさと納税の新設。具体的には、地方創生に効果があると国が認めた事業に取り組む自治体に、企業が寄付した場合、寄付した額の最大30%を法人住民税などから差し引き税を軽減する。

またインバウンド減税、訪日外国人の、1回の買い物についての消費税の免税額、1万円から5000円に引き下げる。以上、税制改正案の、主なところである。

そしてこの後、消費税の更なる増税が控えていること、大きな負担感に苛まれている。

平成28年度、私たちの暮らしは、どう変わるのだろうか?

【参考】

税制改正大綱決定 暮らしはどう変わる?

自民・公明両党は、10日、それぞれ税制調査会の総会を開き、消費税の軽減税率の取り扱いを除いて、来年度の税制改正大綱を決定しました。企業活動に関わる税、暮らしに身近な税、出産や子育てを支援する税制などはどう変わるのでしょうか。 (NHK Webニュース)

法人税実効税率の引き下げと企業支援

法人税の現在の実効税率は32.11%ですが、安倍総理大臣が早期に20%台にするよう意欲を示したことを踏まえ検討した結果、来年度は29.97%に引き下げるのに続き、3年後の平成30年度には、さらに29.74%まで段階的に引き下げ、企業の国際競争力の強化につなげたいとしています。

そのうえで、財政健全化を堅持するため、実効税率の引き下げによる税の減収分を補填(ほてん)する代わりの財源を確保します。

具体的には、▽資本金が1億円を超える企業を対象に、赤字でも事業規模などに応じて課税する「外形標準課税」を拡大します。

また、▽赤字が出た大企業の翌年度以降の税負担を軽減する「欠損金繰越控除制度」を見直すとともに、▽生産性を向上させるための設備投資などを対象にした減税措置を縮小します。

中小企業の設備投資促進

企業の設備投資を増やして経済の活性化につなげようという措置も盛り込まれました。中小企業などが生産性を高めるため160万円以上の生産機械を新たに購入した場合、3年間、固定資産税を半分にする措置で、赤字の中小企業にも設備投資を促したいとしています。

暮らしに身近な税制改正

<市販薬>

市販の薬を購入した場合、費用の一部を課税対象となる所得から差し引いて、所得税を軽減する新たな制度が盛り込まれました。5年間の時限措置。

病気の症状が軽い場合、市販の薬の利用を促すことで病院に行かずに治すことを促し、医療費の増大を抑えようというねらいがあります。

市販の薬の購入費は、現在、病院などで受診した際の医療費と合わせて年間10万円以上かかった場合、所得から差し引かれます。

新たな制度では、29年1月から、市販薬のうち処方箋が必要だったものを薬局の店頭で売れるようにした「スイッチOTC薬」について、購入額が1世帯当たり年間10万円までは、1万2000円を超える部分について、課税対象となる所得から差し引いて税を軽減します。

例えば購入額が2万円なら8千円分に所得税がかからず、所得税率20%の人は1600円が浮く計算だ。

症状が軽ければ市販薬で治す手段ができる。病院に行く手間が減り、出費を抑えることもできそうだ。

<通勤手当>

通勤手当にかかる所得税が非課税になる限度額が、今の月10万円から15万円まで引き上げられます。東京への一極集中の緩和につなげたいねらいがあります。

この結果、新幹線を利用して東京駅まで通勤する場合、非課税となるのは、今の約100キロ圏から約200キロ圏にまで広がります。

▽東海道新幹線では「静岡」まで、▽東北新幹線では福島県の「新白河」まで、▽上越新幹線では新潟県の「越後湯沢」まで含まれることになります。

<自動車>

再来年4月の消費税率の10%への引き上げに合わせて「自動車取得税」を廃止する代わりに、自動車の購入時に燃費に応じて課税する新たな制度が導入されます。

具体的には、電気自動車など最も燃費性能の高い車は非課税とし、燃費性能が低くなるにつれて税率が1%ずつ上がり、最も高い税率を3%にするとしています。

新車販売台数の半分が非課税となる見通し。

これによって得られる税収規模は890億円程度としていて、廃止される「自動車取得税」の今年度の税収見込み額と比べて、約210億円の実質的な減税となります。

また、課税する燃費性能の基準は、自動車メーカーによる技術開発の動向や地方財政への影響を踏まえ、2年ごとに見直すとしています。

自動車の新たな税は、燃費の良い車種ほど税負担が軽くなり、燃費性能が劣る車種は増税となる。

<住宅>

住宅分野では、空き家を親から相続した人が耐震改修や解体して売却すれば、譲渡益から3千万円が控除される。

使い道のない空き家を持て余している人には助けになる。

また、新築住宅の固定資産税を半額に割り引く制度については来年3月末が期限だったが、2年間延長する。

出産や子育て支援

女性やお年寄りなどが社会でより活躍できる「一億総活躍社会」の実現に向け、出産や子育てを支援する税制改正も盛り込まれました。

<3世代同居へ住宅改修費控除>

親の助けを借りながら出産や子育てができる3世代の同居を希望する世帯を後押ししようという制度が設けられました。

親や祖父母が、子や孫に…具体的には、3世代の同居に向け、自宅のキッチン、トイレ、浴室、玄関を増設するなどした場合、来年4月から工事費の10%分、最大で25万円を所得税額から差し引いて、税負担を軽くします。

ローンを組んでの改修であれば、ローン残高から最大62万5千円分までを5年に分けて所得税額から減らせる仕組みも用意する。

<結婚・出産一括贈与>

両親や祖父母から結婚や出産の費用などとして一括で贈与を受けた場合に1000万円を上限に贈与税を非課税とする措置について、現在、結婚式代や人工授精など不妊治療にかかる費用などに充てる贈与が対象ですが、不妊治療のため薬局で処方された医薬品代や出産前後の医療費、産後の健診費用なども対象とすることを明確化します。(来年4月からは薬局で支払った不妊治療の薬代や産後の健康診断の費用なども認められる)

地方創生

<企業版ふるさと納税>

企業版の「ふるさと納税制度」とは、生まれ育った自治体などに寄付すると税金が軽減される「ふるさと納税制度」のように、企業が自治体に寄付をした場合、税が軽減される制度です。

具体的には、地方創生に効果があると国が認めた事業に取り組む自治体に、企業が寄付した場合、寄付した額の最大30%を法人住民税などから差し引き税を軽減します。

<訪日外国人の免税対象拡大>

日本を訪れる外国人旅行者の消費をさらに拡大しようと、消費税の免税制度の改正も盛り込まれました。

現在は、外個人旅行者が日本で土産物などを買う場合、1回の買い物の額が「1万円を超えれば」消費税が免税されますが、これを「5000円以上」に引き下げます。

これによって、各地で免税店が増え地方を訪れる外国人旅行者の増加につながることが期待されます。

<自治体間の財政力格差是正>

地方自治体の財政力の格差を是正するため、地方税の一部を国税化して財政力の弱い自治体に再配分する額を、再来年4月の消費税率の引き上げに合わせて、現在の約6000億円から、1兆4000億円程度まで増額することが盛り込まれました。

見送られた税制改正

<酒税>

ビールや発泡酒など「ビール系飲料」にかかる酒税の見直しは、今回、見送られました。

「ビール系飲料」にかかる酒税は、麦芽の割合などによって税率が異なり、350ミリリットル缶当たりの現在の税額は、▽ビールが77円、▽発泡酒が47円、▽第3のビールが28円となっています。

よく似た酒なのに税率が違うのは、負担の公平性から問題があり、販売にも影響を与えているとして自民・公明両党は、税率の差を縮める方向で検討してきました。

しかし、各メーカーなどとの調整にさらに時間をかける必要があるとして来年度の税制改正を見送り、再来年度の税制改正で結論を得る方針です。

<所得税の配偶者控除>

社会で活躍する女性を後押しするために見直しを求める声が出ている「配偶者控除」についても見送られました。

所得税の「配偶者控除」は、配偶者の給与収入が年間で103万円以下の場合、世帯の税負担が軽くなる制度です。

このメリットを得るためにパート勤務の女性などが働く時間を抑える傾向があり、女性の就労を後押しするためには見直しが必要だという指摘が出ていました。

しかし、自民・公明両党では、政府の税制調査会が「配偶者控除」だけでなく、所得税全体の見直しの議論を進めている途中だとして、来年夏をめどにまとまる政府税調の答申を踏まえたうえで、再来年度の税制改正に向けて議論する見通しです。

<ベビーシッター税制>

子育てをしながら働く世帯を支援しようと、ベビーシッターを利用する際の費用を所得から差し引いて税負担を軽減する制度も、中長期的な検討課題だとして、来年度からの導入は見送られました。

http://www3.nhk.or.jp/news/html/20151210/k10010336681000.html

軽減税率「食品全般」「外食は除外」自公が正式合意

財源1兆円は検討先送り~消費税

2015.12.12

自民、公明両党は12日、平成29年4月の消費税率10%引き上げ時に導入する軽減税率(8%)の対象品目について、生鮮食品に加工食品も加えた「食料品全般」とすることで正式合意した。税収減を埋め合わせる財源約1兆円の確保については結論を先送りし、今後検討することにした。

自公両党は週明けに軽減税率を盛り込んだ28年度与党税制改正大綱を決定する。

自民党の谷垣禎一、公明党の井上義久両幹事長が12日、都内で協議。

11日までに合意した食料品全般に加え、外食も含める「酒類を除く飲食料品」に拡大すべきかどうか検討を進めた。

ただ、外食まで広げると料亭など高級店の飲食も対象となり、「高所得者層まで優遇されるのは制度の趣旨に合わない」(閣僚経験者)と判断し、含めることを見送った。

http://www.zakzak.co.jp/society/politics/news/20151212/plt1512121829002-n1.htm

2015年12月13日

カテゴリー:飯島賢二のコラム