2017年12月18日

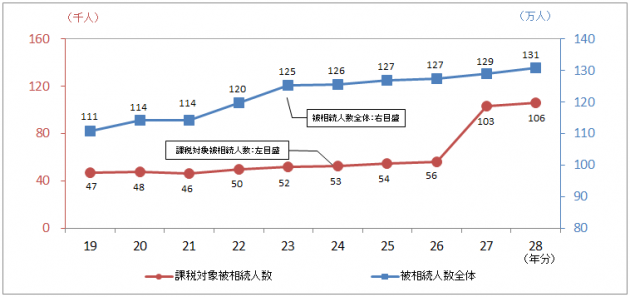

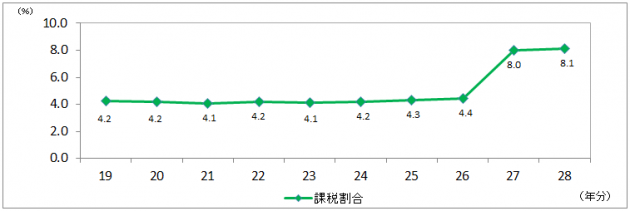

国税庁が15日に公表した2016年分相続税の申告状況によると、2016年中に亡くなった人(被相続人)は、過去最高だった前年2015年分(129万444人)を1.3%上回る130万7748人だった。このうち相続税の課税対象被相続人数は、同2.8%増の10万5880人、課税割合は0.1ポイントと微増の8.1%だった。前年の2015年分の課税割合は、2015年1月以後の相続等からの課税強化により、8.0%(2014年4.4%)に大幅増加していた。

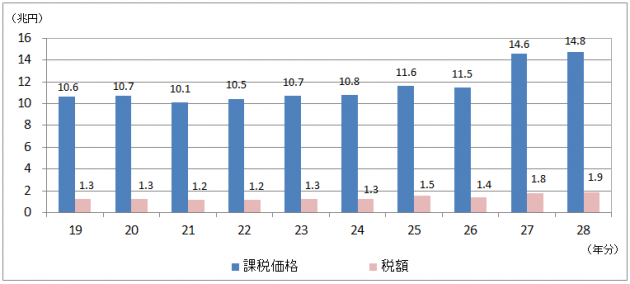

2015年分は課税割合が大幅増加したが、2016年分も8.1%と2年連続での8%台で、過去10年間では最高の割合となり、相続で税金がかかるのは100人に8人となった。また、相続財産価額から被相続人の債務や葬儀費用などを差し引き、相続開始前3年以内の生前贈与等を加算した相続税の課税価格は、14兆7813億円で前年比1.6%増加し、税額も1兆8681億円で同3.1%増とともに増加した。

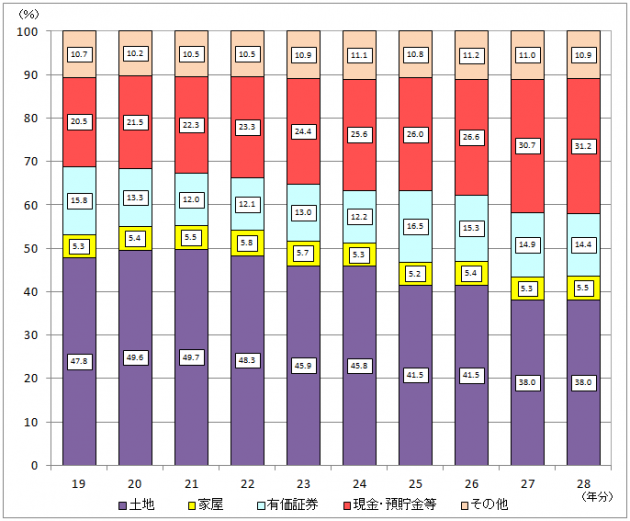

被相続人1人当たりでみると、課税価格が前年比1.2%減の1億3960万円、税額は同0.4%増の1764万円となった。昨年分から、相続税改正によりこれまでなら課税対象とならなかった課税価格の少ない被相続人が多く含まれている。また、相続財産額の構成比は、「土地」が38.0%と約4割を占め、「現金・預貯金等」が31.2%、「有価証券」が14.4%、退職金や生命保険などが含まれている「その他」が10.9%、「家屋」が5.5%だった。

前年と比べ「土地」は横ばいだったが、「現金・預貯金等」は0.5ポイント増加し、平成に入ってから最高の構成比となった。相続財産に占める割合が高い土地の評価はいまだ低迷し、課税強化によっても相続財産の課税価格が基礎控除額(「3000万円+600万円×法定相続人の数」)内でおさまるケースが多いことになる。2011年分から平均路線価額は算出していないが、前年の2010年分は1994年を100とすると、49に低迷している。

もっとも、1994年でも課税割合は5.2%だから、もともと相続税の課税割合は低いともいえる。周知のように、2013年度税制改正では、相続税について、課税ベースの拡大と税率構造の見直しが行われた。具体的には、2015年より、相続税の基礎控除について、改正前の「5000万円+1000万円×法定相続人数」を約6割に引き下げるとともに、最高税率も55%に引き上げられており、課税割合の大幅な上昇につながっている。

典:ゼイタックス

http://www.taxcom.co.jp/snews/top/publish.cgi?news_src=2461&cat_src=tax&enc=utf-8

平成28年分の相続税の申告状況について

国税庁

平成28年中(平成28年1月1日から平成28年12月31日)に亡くなられた方から、相続や遺贈などにより財産を取得した方についての相続税の申告状況の概要は、次のとおりです。

(注) 平成27年1月1日以後の相続等については、平成25年度税制改正により、基礎控除額の引下げ等が行われています。

1 被相続人数等

平成28年中に亡くなられた方(被相続人数)は約131万人(平成27年約129万人)、このうち相続税の課税対象となった被相続人数は約10万6千人(平成27年約10万3千人)で、課税割合は8.1%(平成27年8.0%)となっており、平成27年より0.1ポイント増加しました。

2 課税価格

課税価格の合計は14兆7,813億円(平成27年14兆5,554億円)で、被相続人1人当たりでは1億3,960万円(平成27年1億4,126万円)となっています。

3 税額

税額の合計は1兆8,681億円(平成27年1兆8,116億円)で、被相続人1人当たりでは1,764万円(平成27年1,758万円)となっています。

4 相続財産の金額の構成比

相続財産の金額の構成比は、土地38.0%(平成27年38.0%)、現金・預貯金等31.2%(平成27年30.7%)、有価証券14.4%(平成27年14.9%)の順となっています。

(別表) 相続税の申告事績

|

年分 |

平成27年分(注1) |

平成28年分(注2) |

|

||

|

項目 |

対前年比 |

||||

| ① |

被相続人数(死亡者数)(注3) |

人 |

人 |

% |

|

| ② |

相続税の申告書の提出に係る被相続人数 |

人 |

人 |

% |

|

|

外 30,027 |

外 31,011 |

外 103.3 |

|||

|

103,043 |

105,880 |

102.8 |

|||

| ③ |

課税割合 |

% |

% |

ポイント |

|

| ④ |

相続税の納税者である相続人数 |

人 |

人 |

% |

|

| ⑤ |

課税価格(注4) |

億円 |

億円 |

% |

|

|

外 15,669 |

外 16,001 |

外 102.1 |

|||

|

145,554 |

147,813 |

101.6 |

|||

| ⑥ |

税額 |

億円 |

億円 |

% |

|

| ⑦ |

被相続人1人当たり |

課税価格 |

万円 |

万円 |

% |

|

外 5,218 |

外 5,160 |

外 98.9 |

|||

|

14,126 |

13,960 |

98.8 |

|||

| ⑧ |

税額 |

万円 |

万円 |

% |

|

|

(注) |

1 |

平成27年分は、平成28年10月31日までに提出された申告書(修正申告書を除く。)データに基づいて作成している。 |

|

2 |

平成28年分は、平成29年10月31日までに提出された申告書(修正申告書を除く。)データに基づいて作成している。 |

|

|

3 |

「被相続人数(死亡者数)」は、厚生労働省政策統括官(統計・情報政策担当)「人口動態統計」による。 |

|

|

4 |

「課税価格」は、相続財産価額に相続時精算課税適用財産価額を加え、被相続人の債務・葬式費用を控除し、さらに相続開始前3年以内の被相続人から相続人等への生前贈与財産価額を加えたものである。 |

|

|

5 |

各年分とも、本書は相続税額のある申告書に係る計数を示し、外書は相続税額のない申告書に係る計数を示す。 |

(付表1) 被相続人数の推移

(付表2) 課税割合の推移

(付表3) 相続税の課税価格及び税額の推移

|

(注) |

1 |

「課税価格」は、相続財産価額に相続時精算課税適用財産価額を加え、被相続人の債務・葬式費用を控除し、相続開始前3年以内の被相続人から相続人等への生前贈与財産価額を加えたものである。 |

|

2 |

上記の計数は、相続税額のある申告書(修正申告書を除く。)データに基づいて作成している。 |

(付表4) 相続財産の金額の推移

|

項目 |

土地 |

家屋 |

有価証券 |

現金・預貯金等 |

その他 |

合計 |

|

年分 |

||||||

|

平成19年 |

億円 |

億円 |

億円 |

億円 |

億円 |

億円 |

|

55,847 |

6,184 |

18,486 |

23,971 |

12,459 |

116,948 |

|

|

20 |

58,497 |

6,385 |

15,681 |

25,363 |

12,091 |

118,017 |

|

21 |

54,938 |

6,059 |

13,307 |

24,682 |

11,606 |

110,593 |

|

22 |

55,332 |

6,591 |

13,889 |

26,670 |

12,071 |

114,555 |

|

23 |

53,781 |

6,716 |

15,209 |

28,531 |

12,806 |

117,043 |

|

24 |

53,699 |

6,232 |

14,351 |

29,988 |

12,978 |

117,248 |

|

25 |

52,073 |

6,494 |

20,676 |

32,548 |

13,536 |

125,326 |

|

26 |

51,469 |

6,732 |

18,966 |

33,054 |

13,865 |

124,086 |

|

27 |

59,400 |

8,343 |

23,368 |

47,996 |

17,256 |

156,362 |

|

28 |

60,359 |

8,716 |

22,817 |

49,426 |

17,345 |

158,663 |

(注) 上記の計数は、相続税額のある申告書(修正申告書を除く。)データに基づいて作成している。

(付表5) 相続財産の金額の構成比の推移

(注) 上記の計数は、相続税額のある申告書(修正申告書を除く。)データに基づいて作成している。

出典:国税庁

http://www.nta.go.jp/kohyo/press/press/2017/sozoku_shinkoku/index.htm

2017年12月20日

カテゴリー:税理士法人IKG